Loongson Zhongke在2024年的净亏损为6.25亿元,研发投

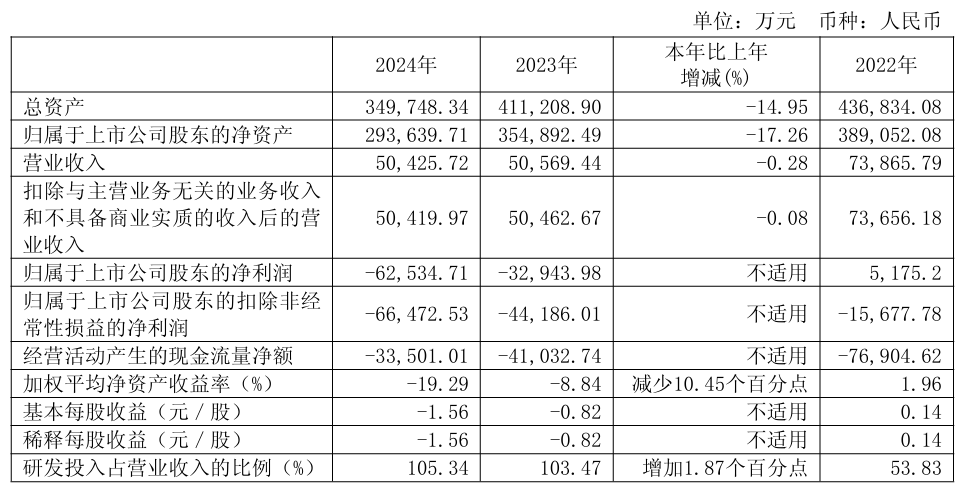

IT Home在4月29日报告说,Loongson Zhongke今天发布了其2024年年度报告和今天的第一季度报告。 2024年,Loongson Zhongke受到宏观经济环境和行业周期变化的影响。在具有传统优势的工业控制市场的情况下,工业控制市场的停滞导致收入急剧下降,抓住电子政府市场的机会开始恢复,利用了在新公司3A6000和2K0300中有效的优势,等于2024年,在2024年,每年的运营收入是50400万Yuan,与去年相同。净损失为6.25亿元。在2024年下半年,Loongson Zhongke的收入每月增长29.64%,同比增长43.91%。在2024年,L的商业商业商业宗森(Businessoongson Zhongke)的总收入已增长41.44%。随着电子政务市场开始恢复,该公司积极降低其解决方案业务,一个ND业务解决方案获得了1.46亿元人民币的收入,年度下降了42.01%。企业的毛利率通常是去年同一时间相同的。其中,CHIP信息产品在2024年获得了2.69亿元人民币的收入,同比增长193.70%。此类芯片产品的销售急剧上升导致毛利率的反弹,为26.99%,但固定共享成本对毛利率的影响仍然存在。此外,桌面CPU在报告期间发送的桥梁芯片的成本相对较高,这影响了毛利率尚未恢复到完美的水平。由于尚未回收安全应用领域的需求,因此尚未回收 - 解决产品控制芯片。该业务在2024年达到了9000万元人民币的营业收入,同期下降了44.56%,出于同样的原因,毛利率也降至49.93%。虽然毛病该公司芯片产品的T边缘爆发了,工业业务控制的崩溃导致工业控制芯片毛利润的贡献降低,这影响了去年5.02%的总毛利率下降5.02%的总水平,为31.04%。 Logson Zhongke在2024年的研发投资达到了5.31亿元人民币,其中提供了其营业收入的105.34%,其中4.3亿元的研发成本和1.01亿元人民币的成本已用于加速CPU R&D差异化和生态构建。宣布隆森·宗(Loongson Zhongke)在2025年第一季度的收入为1.25亿元人民币,这一年度增长了4.13%。去年同期,净亏损为1.51亿元,净亏损为7480万元。

IT Home在4月29日报告说,Loongson Zhongke今天发布了其2024年年度报告和今天的第一季度报告。 2024年,Loongson Zhongke受到宏观经济环境和行业周期变化的影响。在具有传统优势的工业控制市场的情况下,工业控制市场的停滞导致收入急剧下降,抓住电子政府市场的机会开始恢复,利用了在新公司3A6000和2K0300中有效的优势,等于2024年,在2024年,每年的运营收入是50400万Yuan,与去年相同。净损失为6.25亿元。在2024年下半年,Loongson Zhongke的收入每月增长29.64%,同比增长43.91%。在2024年,L的商业商业商业宗森(Businessoongson Zhongke)的总收入已增长41.44%。随着电子政务市场开始恢复,该公司积极降低其解决方案业务,一个ND业务解决方案获得了1.46亿元人民币的收入,年度下降了42.01%。企业的毛利率通常是去年同一时间相同的。其中,CHIP信息产品在2024年获得了2.69亿元人民币的收入,同比增长193.70%。此类芯片产品的销售急剧上升导致毛利率的反弹,为26.99%,但固定共享成本对毛利率的影响仍然存在。此外,桌面CPU在报告期间发送的桥梁芯片的成本相对较高,这影响了毛利率尚未恢复到完美的水平。由于尚未回收安全应用领域的需求,因此尚未回收 - 解决产品控制芯片。该业务在2024年达到了9000万元人民币的营业收入,同期下降了44.56%,出于同样的原因,毛利率也降至49.93%。虽然毛病该公司芯片产品的T边缘爆发了,工业业务控制的崩溃导致工业控制芯片毛利润的贡献降低,这影响了去年5.02%的总毛利率下降5.02%的总水平,为31.04%。 Logson Zhongke在2024年的研发投资达到了5.31亿元人民币,其中提供了其营业收入的105.34%,其中4.3亿元的研发成本和1.01亿元人民币的成本已用于加速CPU R&D差异化和生态构建。宣布隆森·宗(Loongson Zhongke)在2025年第一季度的收入为1.25亿元人民币,这一年度增长了4.13%。去年同期,净亏损为1.51亿元,净亏损为7480万元。